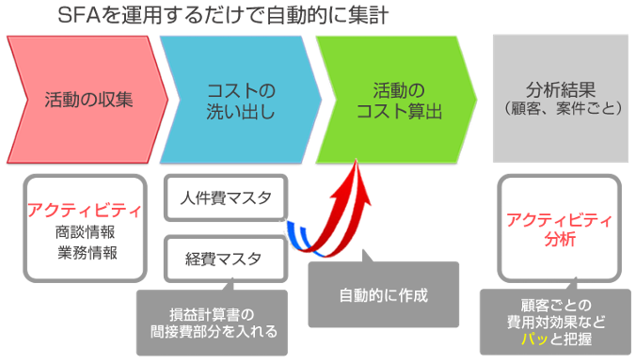

ABMとは、「Activity Based Management」の略で、ABC(Activity Based Costing)を応用した経営改善・業務改善のことです。一般的なABCでは、主に製造部門において、間接費として製品等の原価に算入されないコストを、個別の業務(アクティビティ)単位に割り振って、そのアクティビティがどの製品にいくら投入されたかを集計することで、より正確な製品原価を算出しますが、NIコンサルティングでは、この手法を製造部門以外で応用することを念頭に、製品別ではなく顧客別や案件別、プロジェクト別にコスト計算するABM、すなわちアクティビティに基づいてコストの配賦を行い、より正確な採算管理、収益管理を実現するマネジメントを支援いたします。

また、一般のABCでは、対象となる業務のアクティビティを洗い出し、そのアクティビティに投入されている活動時間を集計し、アクティビティ単位のコストを決めてから、日々のアクティビティ集計がスタートするために、ABCプロジェクトの開始までに時間がかかり、またその成果を実現するまでにも時間がかかります。それに対して、NIコンサルティングでは、非製造業で間接費の大部分を占める人件費に重点を置いて、暫定値でのコストを決めた上で、すぐにアクティビティ集計をデイリーに開始し、年次決算が確定してからアクティビティ単価を洗い替える方式を採用し、より短期間にABMに取り組み、改善につなげられるようにしています。

※一般的なABCを理論通りに実現させる際には、事前にアクティビティの検討を行って個々のアクティビティを細かく設定する必要がありますのでご注意ください。